|

|

|

|

|

近日,山东省济南市规模最大的医药零售连锁企业披露公司招股说明书,再次向资本市场发起冲击。近几年,漱玉平民门店数量不断增加,销售规模也不断扩大,发展势头看似不错。然而,随着公司招股说明书的披露,漱玉平民增收不增利、毛利率下滑、商誉减值压力较大等问题一一被揭示。目前看,尽管获得了阿里的资金支持,漱玉平民经营质量并没有提高,冲击创业板上市也将面临着较大的压力与挑战。

引言

7月6日,深交所官网信息显示,漱玉平民大药房连锁股份有限公司(以下简称“漱玉平民”)创业板上市申请已获受理,保荐机构为东兴证券。

公开资料显示,位于山东的漱玉平民大药房成立于1999年,公司主营业务为医药零售连锁业务,主要经营范围包括中西成药、保健食品、中药饮片、健康器械等产品的经营销售,主要收入来源为直营连锁门店医药产品的销售。

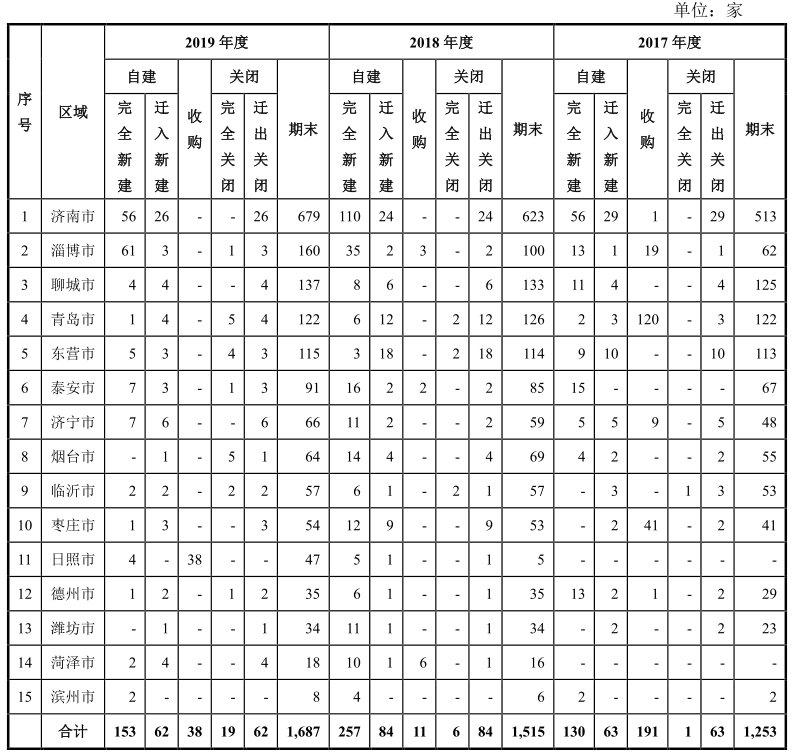

值得注意的是,2018年6月,阿里健康斥资4.54亿元入股漱玉平民,获得了公司9.34%的持股。在阿里的资金支持下,漱玉平民门店数量快速扩张。招股显示,2017年-2019年,漱玉平民门店数量分别为 1,253 家、1,515 家和 1,687 家,门店数量增长很快。

然而,大规模新设直营门店对公司的品牌、选址、物流配送、信息系统、人员培训等提出了更高的要求,有可能出现因管理措施未落实到位等因素,使新开门店难以达到预期盈利水平。从公司目前净利润不断下滑的情况来看,漱玉平民这一扩张方式过于激进。

招股书显示,2017年-2019年,漱玉平民营业收入分别为 248,311.12 万元、288,774.08 万元和 346,680.34 万元,同期归属于母公司净利润分别为11,781.83 万元、11,335.17 万元和 11,118.54 万元。

招股书显示,公司拟募集资金5.59亿元,用于营销网络建设以及医药连锁信息服务平台建设两个项目。然而,漱玉平民这一募资计划并不被业内人士所看好。一方面,公司过去几年已经陷入了增速不增利的怪圈,继续盲目扩张营销网点意义不大。另一方面,过去的扩张已经让公司的商誉价值不断增加,面临到一定的减值风险。

过去三年,淑玉平民在过去几年进行了了多次的并购,报告期各期末,漱玉平民商誉账面价值分别为 19,688.84 万元、19,688.84 万元和30,608.84 万元其中,济南漱玉平民大药房临沂有限公司 17 家门店,就全额计提了商誉减值准备1,640.93万元。因此,公司本次募资扩张计划的经济效益受到较多额质疑。

资料显示,漱玉平民近期多次被行政处罚,公司内控能力亟待加强。

2019年5月,山东省医保局召开2019年全省打击欺诈骗保行为有关工作情况通报会,曝光10起欺诈骗保典型案例和30家因违法违规违约被解除或暂停定点服务协议的定点医药机构,违规机构名单中,漱玉平民投资的淄博市齐鲁医药有限公司莲池药店赫然在列。

疫情期间,临沂漱玉平民十里堡店在销售口罩的过程中涉嫌构成哄抬价格的违法行为被群众举报,被临沂市罗庄区市场监管局罚没19692元。

漱玉平民所占行业分析(医药零售市场连锁化较低 行业增速出现放缓)

漱玉平民主营业务为医药零售连锁业务,隶属于医药流通行业下的医药零售行业。

我国医药产业链主要包括医药制造、医药流通和医药消费三个环节。其中,医药流通市场可分为医药批发市场和医药零售市场,医药零售市场则主要由医疗终端和零售药店构成。漱玉平民主要业务为通过直营零售药店从事中西成药、保健食品、中药饮片、健康器械等产品的经营销售,处于我国医药行业的医药零售环节。

在居民消费水平提高、人口老龄化、新一轮医药改革等因素的推动下,我国医药市场规模持续扩大,医药零售行业发展较快。但从近两年的数据来看,行业增速出现一定放缓迹象。根据商务部统计,2018 年全年药品流通行业销售总额为 21,586 亿元,扣除不可比因素同比增长 7.7%,增速较上年下降 0.7 个百分点。

我国医药零售行业市场连锁化率较低,呈现出多、小、散的竞争格局。国家食药监总局发布的《2018 年度药品监管统计年报》,截至 2018 年 11月底,全国共有《药品经营许可证》持证企业 50.8 万家,其中批发企业 1.4 万家;零售连锁企业 5,671 家,零售连锁企业门店 25.5 万家;单体零售药店 23.4 万家,连锁化率为 52.15%。

根据《中国药店》发布的《2019-2020 中国药店发展报告》,2019 年,全国共有零售连锁企业 6,023 家,零售连锁企业门店 26.75 万家;单体零售药店 21.23 万家,连锁化率为 55.74%。与发达国家的医药零售市场相比,我国医药零售行业的连锁化率较低。

目前,我国目前零售药店数量较多,集中度和连锁化率较低。随着新医改的不断推进以及新版 GSP 推行,行业集中化成为未来医药零售行业发展的趋势。行业内大型企业已经展开了大量的并购重组,呈现强者愈强的态势。因此,行业竞争越来越激烈。

此外,随着国内房价及物价水平的上涨,租金及人工成本等经营成本持续上升,实体药店的经营面临较大的压力。

由广州中康资讯股份有限公司和《第一药店》报共同主办的历年中国药品零售产业信息发布,漱玉平民排名2018-2019 年中国药品零售企业综合竞争力排行榜”第 10位;在《21 世纪药店》报主办的中国连锁药店百强系列榜单评选中,漱玉平民2018-2019 年度综合实力排名第 8 位。

漱玉平民主营业务分析(销售集中山东省内 线上业务亟待提高)

招股书显示,漱玉平民主营业务为医药零售连锁业务,主要经营范围包括中西成药、保健食品、中药饮片、健康器械等产品的经营销售,主要收入来源为直营连锁门店医药产品的销售。

截至2019 年 12 月 31 日,公司营销网络主要集中在山东省 15 个地市,合计拥有 1,687家直营连锁门店。

然而,漱玉平民目前面临一定销售区域过于集中省内的风险。一方面,公司经营状况可能受到山东省的经济发展水平、人均消费水平和习惯、经营竞争环境等因素变化的影响。另一方面,若未来其他同行业企业进入该区域市场引起过度竞争,或该区域市场消费者消费能力趋于饱和,需求增长速度减缓,将会对公司整体业绩情况造成不利影响。

然而,漱玉平民目前面临一定销售区域过于集中省内的风险。一方面,公司经营状况可能受到山东省的经济发展水平、人均消费水平和习惯、经营竞争环境等因素变化的影响。另一方面,若未来其他同行业企业进入该区域市场引起过度竞争,或该区域市场消费者消费能力趋于饱和,需求增长速度减缓,将会对公司整体业绩情况造成不利影响。

招股显示,2017年-2019年,漱玉平民门店数量分别为 1,253 家、1,515 家和 1,687 家,公司近两年门店数量增长很快。然而,大规模新设直营门店对公司的品牌、选址、物流配送、信息系统、人员培训等提出了更高的要求,有可能出现因管理措施未落实到位等因素,使新开门店难以达到预期盈利水平。从公司目前净利润不断下滑的情况来看,漱玉平民这一扩张方式过于激进。

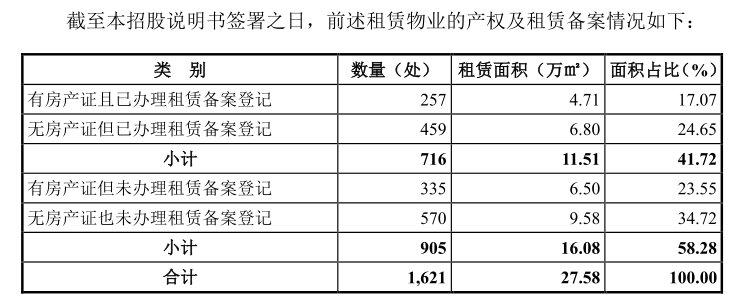

目前,漱玉平民主要以租赁方式开设店面。截至 2019 年末,公司共租赁 1,621 处物业用于门店经营,部分租赁物业产权不完善的风险。此外,公司租赁经营受租赁期限等因素制约,存在一定的不确定性,存在到期无法续签、房屋拆迁、改建及周边规划或商业环境发生变化等原因而影响门店的持续经营。

近年来,电子商务平台的普及和第三方配送服务的发展一定程度上改变了部分消费者的消费习惯,网上药店的销售快速增长,数据显示, 2018 年医药电商直报企业销售总额 2,315 亿元占全国医药市场总规模的 10.7%。

然而,目前疏于平民目前仍以线下零售为主。招股书显示,报告期内,公司线上平台收入占零售收入的比例仅分别为 1.27%、1.54%、2.49%。

对此,漱玉平民坦陈,如后期政策放开处方药的线上销售,网上药店将给予线下零售行业一定的冲击。若消费者未来网上购药的比例进一步增加,则可能会影响传统零售药店的市场份额,对公司线下销售业务造成影响。

漱玉平民财务分析(增收不增利困境难解 毛利率水平远低行业平均值)

招股书显示,2017年-2019年,漱玉平民营业收入分别为 248,311.12 万元、288,774.08 万元和 346,680.34 万元,同期归属于母公司净利润分别为11,781.83 万元、11,335.17 万元和 11,118.54 万元。

可以看出,在主营收入不断提升的情况下,漱玉平民净利润却连续三年同比下滑。一方面,人工成片与门店房屋租金的快速提高,对公司的经营业绩构成了不利影响。另一方面,在行业的激烈竞争下,漱玉平民的毛利率也出现持续下滑。

招股书数据显示,过去三年,漱玉平民人工成本总额分别为 42,518.70 万元、49,355.25 万元和54,663.44 万元,门店租赁支出分别为 14,978.65 万元、18,353.29 万元和 21,621.86万元。

此外,在上述报告期内,公司综合毛利率分别为 36.63%、36.25%和 33.27%,呈现出明显下降趋势。漱玉平民在招股书中披露,中西成药中低毛利率的处方药销售额增加以及补益类药品、保健食品毛利率下降两大原因造成公司毛利率持续下滑。

值得注意的是,与同行一心堂、老百姓等知名医药零售企业相比,漱玉平民毛利率水平处于行业最低水平。2019你那,行业毛利率平均值为37.87%,而漱玉平民毛利率仅有32.28%。

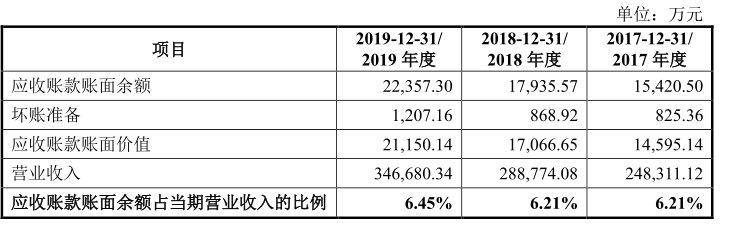

与此同时,随着公司规模的扩大,漱玉平民应收账款余额也在快速增加。招股书显示,报告期各期末,公司应收账款账面价值分别为 14,595.14 万元、17,066.65 万元和 21,150.14 万元,占流动资产比例分别为 10.62%、10.45%和 13.92%。

可以看出,应收账款规模及占流动资产比例的逐年增长,不仅让漱玉平民面临到一定的坏账风险,也影响到公司的资金周转效率。

漱玉平民IPO分析

本次IPO,漱玉平民拟募集资金5.59亿元,用于营销网络建设以及医药连锁信息服务平台建设两个项目。

然而,漱玉平民这一募资计划并不被业内人士所看好。一方面,公司过去几年已经陷入了增速不增利的怪圈,继续盲目扩张营销网点意义不大。另一方面,过去的扩张已经让公司的商誉价值不断增加,面临到一定的减值风险。

招股书显示,淑玉平民在过去几年进行了多次的并购,报告期各期末,漱玉平民商誉账面价值分别为 19,688.84 万元、19,688.84 万元和30,608.84 万元,占资产总额比例分别为 10.59%、8.17%和 12.54%。其中,济南漱玉平民大药房临沂有限公司 17 家门店,全额计提了商誉减值准备1,640.93万元。

写在后面的话

实际上,早在2016年,漱玉平民就曾启动过上市计划。证监会官网信息显示,公司曾在2016年12月、2018年12月两次披露招股材料,但却没有实质性进展。

尽管公司门店数量快速扩张,但公司不断下滑的净利润数据却显示,漱玉平民管理能力并没有跟上公司规模扩张的步伐。如此以来,公司本次IPO募资扩张项目前景就难言乐观。

此外,与同行可比公司相比,漱玉平民毛利率水平明显偏低,综合竞争实力明显不足。此外,在资本的助力下,外省连锁零售药店正在不断向山东省内进攻。与此同时,山东地区的立健连锁也在不断扩张,并获得了天士力大健康产业基金的5.8亿元巨额投资。可以想象的是,漱玉平民大本营竞争将日趋激烈,公司正面临着腹背受敌的挑战与压力。

| 中国信息报网版权与免责声明 |

|

1、凡本网注明“中国信息报网”的所有作品,版权均属于中国信息报网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中国信息报网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“中国信息报”的所有作品,版权均属于中国信息报社,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中国信息报”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非中国信息报)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※联系方式:中国信息报网 电话:010-63376809

|

|