|

�� ��Ϊ��ҳ ��

|

|

|

|

|

����ժҪ��

�������������ѧУ�����ȳ�������ҵ�ڲ������Ͻ������٣�2017�������۹����ѧУ������ҵ������12���¼����漰��33�ڡ�ѧУ���ʲ����е���Ӫģʽ��������ӯ������ǿ��������������������������г��ϸ�Ϊ��ע��ͨ�����Ӳ���������ǿ�Ŀ����ԡ�������������12������Ϊ�������ӱ��������ѡ�������̡������������г���ӳ�ȶ�ά�����֣��ص��������ѧУ�IJ�������֮·��

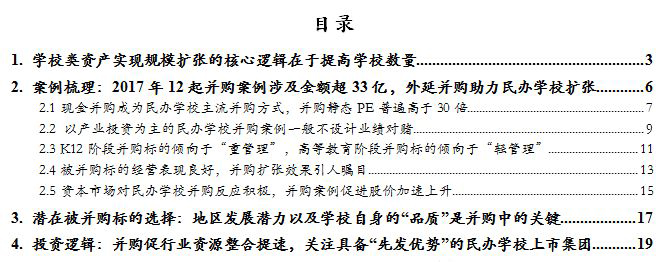

����1��ѧУ���ʲ�ʵ�ֹ�ģ���ŵĺ������������ѧУ���������ѧУ������ȡ����ARPUֵ��ѧ��������

������1��ARUPֵ���棺ÿ2-3��ѧ�Ѻ�ס��ƽ���Ƿ�10%���ң�����ֵҵ����δ�γɹ�ģ��

������2������ѧ���������棺�����������������������Ѷȴ��Լ�ѧУʹ���ʽϸ߶������ٻ�������ѧУ������Ϊ����Ч�������ѧ��ģ�ķ�ʽ����������߱�������ԭѧУ����Դ�����ء�У��Ͱ�ѧ���ʴӶ����ڶ�ʱ�����ʵ�ֹ�ģ���ŵ��ŵ�������ѧУ���м��Ź㷺���á�

����2��������������������ѧУ���ʲ���ѧ��ģ�������١�

������1���ֽ���Ϊ���ѧУ����������ʽ��������̬PE�ձ����30����������ʽ�ϣ���11����ѡ���ֽ��չ�����ֵ�ϣ���̬����PE�ձ����30����PB��2-7��֮�䣬������ֵ��3-10��֮�䡣

������2���Բ�ҵͶ��Ϊ�������ѧУ��������һ�㲻���ҵ���Զġ���Ҫԭ��ΪѧУ���ʲ������ɿ��Ըߣ����ڲ��������зḻ��ӪѧУ���������£���ֵ���������ǿ��ͬʱ����������ĺ�����ҵ���������������������ս�Ծ��ߣ������ԭ�оٰ���ǩ��ҵ���Զ����岻����Ͷ���Լ���粢����ͨ����Ҫǩ��ҵ���Զ���Ѱ�ҹ�ֵ�ϵ�ƽ�⡣

������3��K12�β�����������ڡ��ع��������ߵȽ����β�����������ڡ��������������Уһ���ȡ������Ӧϯλ�Ķ��»ᣬ�������ֹ�������������ʽ�ġ��������ģʽ�����K12ѧУһ���ȡ����ѧУ���ƣ����ʦ����ѵ����Ӫ��ϵ������У���߲������Ա�ġ��ع�����ģʽ��

������4����������ľ�Ӫ�������ã���������Ч������עĿ�������ڲ������������������������ѧУ��ģ����ӪЧ�ʣ�ë���ʣ��������ģ��ѧУʹ���ʵȶ���ȡ��������������

������5���ʱ��г������ѧУ������Ӧ���������������ٽ��ɼۼ���������

����3��DZ�ڱ��������ѡ������չDZ���Լ�ѧУ�����ġ�Ʒ�ʡ��Dz����еĹؼ���

������1��������չDZ�����棺���������������ѡ��λ�ھ��д���DZ����Դ�����Լ���Ծ��ҵ�г��ĵ�����ѧУ��ͬʱ���ǽ�����Դ�����ļ��ҳ̶��Լ��������߷������ȵȡ�

������2��ѧУ�����ġ�Ʒ�ʡ����棺����У�����ѧУ��ѧ�����Լ�����ȣ������K12ѧУ��ע��ԭ��ѧУ�Ĺ�����ϵ�ܷ��벢�����Ĺ�����ϵ�ںϡ�

����4��Ͷ��������������ҵ��Դ�������٣���ע�߱����ȷ����ơ������ѧУ���м��š�����Ԥ��2018���Խ������ѧУIPO���꣬δ��2-3��Ҳ�������ѧУ�����ĸ߷��ꡣ���ǿ��������ȵ�½�ʱ��г������ѧУ���Ž����ʱ��г�ʵ����ҵ��Դ�Ŀ������ϣ���һ�������г��ݶ���������г���λ�������ע�����������ڡ���ϵ���������ǿ�Ҿ߱��ḻ�����ɹ����������ѧУ��ġ��ص��Ƽ����¸߽̼��š��������������������Ҷ��������������н̿عɡ�

������2017���������ѧУ�����ȳ����ܹ�ע��һ�������������������������������¸߽̼��š��н̿عɵ�5��ѧУ���ʲ��ɹ���½�۹��г����»�������21���ͽ�����������ѧ���ŵ�3�����ѧУ����Ҳ��۽����ݽ�����Ѷ���ϡ�ѧУ���ʲ���֤ȯ�����ٴ�����ҵ�ڲ������ӻ�Ծ��2017�������۹����ѧУ������ҵ������12���¼����漰��33�ڣ���ͷ��ҵ����Ȧ�ز������١�������Ϊ�����ѧУ���ʲ���Ϊ������ҵ��֤ȯ���������ӯ��������ǿ�������ʲ������ڵ�½�ʱ��г��ķ���Ѿ��γɵĴ��£�����Ͷ���ʶ���Ҳ����Ӧ���١�����������ѧУ���ʲ���Ϊʵ��������ѧ��ģ����Ч�����ֶΣ��ڴ˷����Ҳ����������ҵ�����á����ǿ��������ȵ�½�ʱ��г������ѧУ����ƾ�衰�ȷ����ơ�ʵ����ҵ��Դ�Ŀ������ϣ������г��ݶ

�������������Ը۹�������ҵ��2017��������12������Ϊ��������Ƚ������ѧУ�IJ�������֮·����������Ҳ�������Ƴ����ѧУר�����ر��棬ΪͶ���߽�һ������������ѧУ�ʲ�Ͷ�ʻ��ᡣ

����1.ѧУ���ʲ�ʵ�ֹ�ģ���ŵĺ������������ѧУ����

�������Ƕ�ѧУ���ʲ���ҵ��ģ�ͽ��в�֣����Ը���ģ�������һ���������ѧУ������ȡ����ARPUֵ��ѧ��������

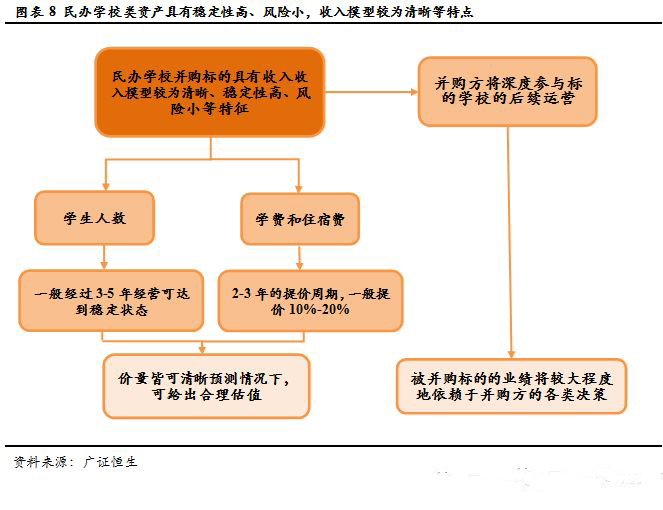

������1����ARUPֵ�������ռ�������80%���ϵ�ARPUֵ������ѧ�Ѻ�ס�ѣ�������ٶȺͷ���ȡ���ڸ�ѧУ�ľ�������Լ���ʡ�ж����ѧУ������ƣ����ݡ��������շ����й����취�����ṩѧ�����������ѧУ���շ����������뾭����������������ṩ��ѧ�����������ѧУ���뱨����������ű�����һ��������ѧУѧ�Ѻ�ס����2-3��Ϊһ��������ڣ�ƽ���Ƿ�10%���ң���ۿռ��������������������ARPUֵ���ɻ�����������Ӫ��������Ȥ��ѵ����ֵ����Ȼ��Ŀǰ��ֵҵ���Ϊ����ķ�Ҷ������ARPUֵռ�Ƚ�Ϊ20%��������������ҵ����ֵ����ռ��С��10%����ֵҵ����δ�γɹ�ģ�ҷ�չ�ռ����ޡ�ARUPֵ���������ѧ�������Լ�ѧУ������������չ��ȷ��������Χ��Ȼ����չ�ռ��������ٶȽ�����

������2��������ѧ������������ѧ������ȡ����ѧУ�����͵�У�Ͷ����������е�У�Ͷ������ֿɲ��ΪѧУ������ѧУʹ���ʣ�ѧУ�������������ڽ�����ڵ��趨���ں��ڵ����������������������صȿۻ�����Ӱ�죬����ҵ�������Э�̲���ȡ������Ŀǰ����������ҵ�н�������������ݽ����չ��Ϊ˳��������������ҵ��ѧУ���ݷ���δ�д��չ��ѧУʹ���ʷ��棬��չ̬�����õ�ѧУһ�㾭��3-5��ľ�Ӫ���ﵽ90%���ϵ��ȶ�������Ŀǰ���ѧУ������ҵ��ѧУ����ʹ���ʶ���60%���ϣ��Ҿ���������������̬�ƣ��ر�����������н̿عɡ���ʵ��������»�����2016���ѧУʹ�����ѽӽ�100%��Ѱ��ѧУ������������ΪѧУʹ�����ٽ����ֵ����ҵ������Ҫ��������⡣������Ϊ�����ѧУͨ�����ѧУʹ������������Уѧ������������������ʽ��Խ�Ϊ���������֮������ѧУ������Ϊ����Ч��������Ӫ��ģ�ķ�ʽ����������ҵ����������ļ���ʽ���������ѧУ����������������Ѱ��ѧУ����������Ҳ��Ϊ�������ѧУ���м��ŵĹ�ʶ��

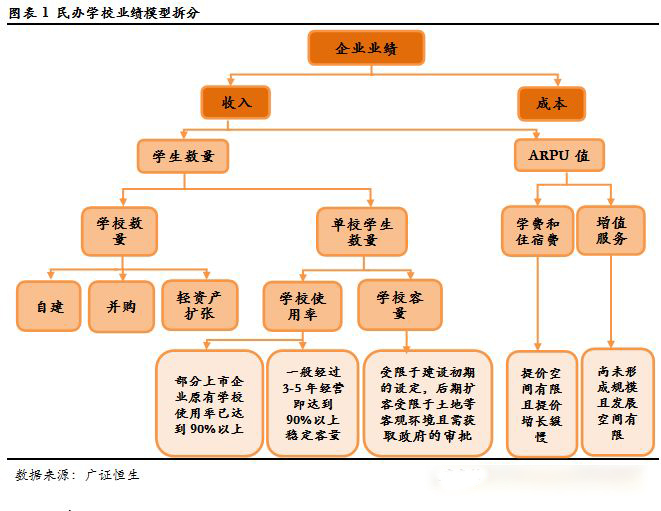

������һ�����������ѧУ����ѧУ�����ķ�ʽ��Ҫ�������֣��Խ������������ʲ�ģʽ��

������1���Խ���Ҫָ������������������ѧУ��������ģʽ�½�����ҵ�����й������ء���ȡ��ѧ���ʡ�����У�ᣬ������ʽ�Ͷ��ϴ���ʱ�����ڽϳ��������õ�ʱ�䡢������Уʱ�䡢�����ѧ����ʱ�䡢ѧУ����ʱ�䣩���Խ��ķ�ʽ�����������ŵĸ�����չ�ξ���ʹ�ã���һ���ڷ�չ���ڳ�����ȡ�Խ��ķ�ʽ����2�����ʲ�������ָ������ҵ�����������ز��̵ȵ�����������ѧ��ͨ������������õ��ѣ�����Ͷ���ѧ���ʻ�ȡ�ѵ�����Ӷ��������ųɱ���ʱ��ɱ���Ҫ�����ڽ���ѧУ����ʱ�估����ѧУ�����ʱ�䣬һ������ҵӵ�нϸ�֪���ȵij����ڲ��ã�������������������Ʒ��ʵ��Ҫ��ϸߡ���3��������Ҫָ���ѧУ����Ͷ���չ�����ѧУ���ʽ�����Ҫȡ���ڲ�����ĵĹ�ģ��С��ʱ��ɱ�����Ҫ��������ʱ�估����������ʱ�䣬������������ʵ��ѧУ�������ӵķ�ʽ��һ����������Գ����ķ�չ���ڣ������ѧУ���ŵ�������������ϵ����������ʽ�ʵ���߱�һ����Ҫ��

������������ģʽ���ʽ������ż��ϸ��в���ʺϲ�ͬ�Ρ���ͬ���͵�ѧУ��������߱�������ԭѧУ����Դ�����ء�У��Ͱ�ѧ���ʴӶ����ڶ�ʱ�����ʵ�ֹ�ģ���ŵ��ŵ��Ϊ���ѧУ�㷺���õ�һ�����ӷ�չ��ʽ��ͬʱ���������й�˾���ԣ������г���Ϊע����������һ��Ĺ�˾��Ӫҵ�����֣����ʲ��Խ�ģʽ�����ʲ�ģʽ��Ϊ���ڽϳ�����ҵ��������������Խ�������ȶ��ԣ��г���Ϊ��עѧУ���ʲ�ͨ�����Ӳ���������ǿ�Ŀ����ԡ�

���������潫������ȵ�½�۹ɵ�7�����ѧУ����2017�������IJ����������Ӳ����۸�Ͳ�����ʽ���Զ�Э�顢�����������������ĵĺ�����Ӫ״���Ͷ����г���Ӧ��5��ά�����֣��ص��������ѧУ�IJ�������֮·��

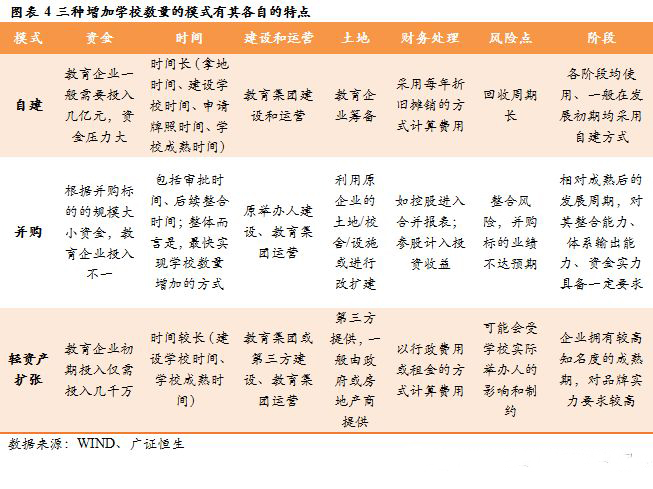

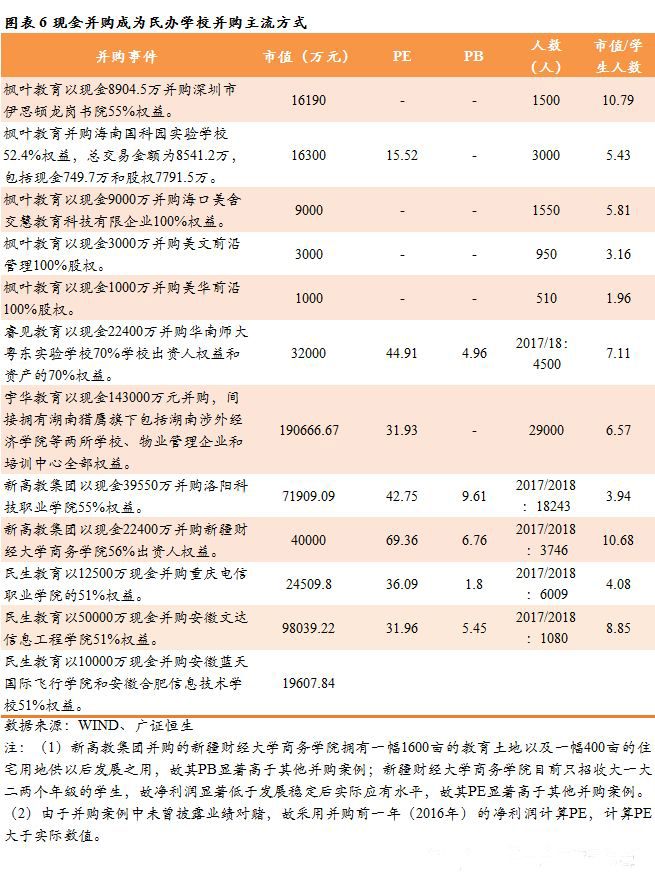

����2.����������2017��12�������漰��33�ڣ����Ӳ����������ѧУ����

�������������ȳ����ѧУ���ʲ��������������ӿ죬�۹����ѧУ������ҵ��2017������������12�������漰��33��Ԫ��2017��ȣ�6�����ѧУ���ʲ����ۺ����г����У������������������������������¸߽̽������н̿ع�5��ѧУ���ʲ���ҵ�ɹ���½�۹��г�����ʵ�ֽ���˳����½�����г���Ŀǰ��������������ҵ���»�������21���ͽ����ͻ�����ѧ���ţ���۽����ݽ�����Ѷ���ϣ����ѧУ���ʲ����������ȳ�������Ŀ�������������ȳ�����ѧУ���ʲ����������������٣�2017��ȸ۹����е�5�����ѧУ����4�����ѧУ���������������������������¸߽̼��ţ������к��漴����7����¼����Լ���Ҷ������2017����ɵ�5��ѧУ��������ϼ�12�������ܲ����ɽ���33��Ԫ������Ԥ��2018���Խ������ѧУIPO���꣬δ��2-3��Ҳ�������ѧУ�����ĸ߷��ꡣ

����2.1�ֽ���Ϊ���ѧУ����������ʽ��������̬PE�ձ����30��

����12��������11��ѡ���ֽ�֧�����ֽ��չ�Ϊ���ѧУ����������ʽ����������֮ǰ�����IJ����¼���¶��Ϣ�٣�����ѡȡ2017�������۹�������ҵ��12��������Ϊ�о��ص㡣��12�����ѧУ��������11����ȡ�ֽ�֧���ķ�ʽ������1��ͨ�����ֽ�+��Ȩ������ʽ������ԭ��ȥ�ֽ��չ����в���������ʱ��̡�����ϡ��ԭ�йɶ��ɷݵ��ŵ㣬һ���������ڰ����е���ҵ�����2017������У����н�Ϊ������ֽ�����ͬʱ�۹��г������������º����������ʡ����������������8���º����������ʣ���ÿ��3.70��Ԫ����24315���ļ����Լ9.26�ڸ�Ԫ����һ���棬���������չ�����Ȳ�����ѧУ�ĺ�����Ӫ���������ҵ�����ϴ�̶ȵ������ڲ������ĸ�����ߣ��Ӷ�������ȡ�ɷ��չ�ʵ����ԭ�����Ŷ�֮����������á���������ѧУ���չ����������ֽ��չ��ķ�ʽ��

�������Ǵ�����ά�����������ѧУ���ʲ������۸�������PE��PB�͵�λѧ����ռ��ֵ���������ѧУ��ҵ�ڲ���һ�㲻�漰ҵ���Զģ����������ݵĿɻ���������ڼ���ʱ�����ò���ǰһ��ľ�������㾲̬PE�����¼�������PEһ����ʵ�ʶ�̬PE��������ԣ����ѧУ12�������о�̬����PE�ձ����30����PBһ��λ��2-7��֮�䣬������ֵλ��3-10��֮�䡣

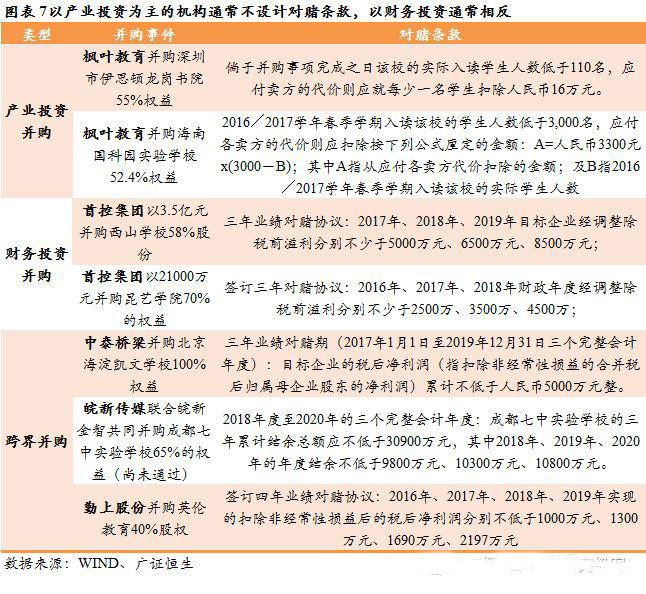

����2.2�Բ�ҵͶ��Ϊ�������ѧУ��������һ�㲻���ҵ���Զ�

�����Բ�ҵͶ��Ϊ���Ļ���ͨ������ƶԶ����������Ͷ���Լ���粢���ϳ���ƶԶ�����������ἰ��12��������У����з�Ҷ�����ڲ�����������˼��������Ժ�ͺ��Ϲ���ʵ��ѧУ�Ĺ�����������һ��Ͷ�������ҵ��Ҫ�����������о������ҵ���Զġ����Բ���Ͷ�ʻ��粢��Ϊ���IJ������������������Ӧ��ҵ���Զ���������ؼ�����21000��Ԫ��������ѧԺ70%��Ȩ��İ����У��ؼ���������ҵǩ��������Զ�Э�飺Ҫ������ҵ2016-2018�������Ⱦ�������˰ǰ�����ֱ�����2500��3500��4500�����Ƶģ������´�ý�����ɶ�����ʵ��ѧУ65%��Ȩ�����������չ������У����´�ýҲ�뱻������ǩ���������ҵ���Զ�Э�飺Ҫ��ɶ�����ʵ��ѧУ2018-2020��������ۼƽ����ܶ�Ӧ������30900��Ԫ������2018�ꡢ2019�ꡢ2020�����Ƚ������9800��Ԫ��10300��Ԫ��10800��Ԫ��

����������Ϊ���Բ�ҵͶ��Ϊ���IJ�����Ϊ���ѧУ��ҵ���������нϸ�ѧУ��Ӫ��������������ǴӲ���Ԥ��ǶȻ��Ǵ�ѧУδ��������Ӫ�ĽǶȣ�רҵ�Ը�ǿ��Ԥ���Ϊ���������Ĺ�ֵ��Ϊǡ����һ���棬�������ѧУ���ԣ���ҵ��ģ�ͣ�����=ѧ������*ARPUֵ����Ϊ��������ѧ���������ϣ����ѧУ��Уѧ�����������������ض��Ĺ��ɣ�Լ��3-5�����Ӫ�ں�ﵽ��Ϊ�ȶ���״̬���ر��Ƕ���K12�ε����ѧУ������һ������Դ����뾶���ҽ��������İ�ѧ�滮�У���Դ��Ϊ�ȶ�����ѧ�Ѻ�ס�ѵġ��ۡ����棬������ٷ�ʵʩ�����ѧУ����������Ȩ��һ���ſ��������ѧУѧ�Ѷ��ۺ�ѧ��������ܵ������ܿأ��ڼ������ɴ���Ԥ��������£��������δ������Ԥ���Ϊ����������һ���棬��������Ϊ���ѧУ����ʱ�������߱���ǿ��ѧУ��Ӫ���飬����������Ԥ��ʱ�ɽ����ѧУ�ĸ�������ϸ�ֿ�Ŀ��������������Աȣ���ԭ���б�����������Ϊ����ҵ��Ԥ�⡣����δ����ѧУ������ӪʱҲ�ɽ���������Ӫ����������Բ������δ����Ͷ������߱���ǿ��ֱ��Ӱ�죬�ɱ��ɿ��Խ�ǿ���ڹ�ֵȷ����Ϊ����������£���ҵ���Զĵ�����Ҳ��Ӧ�ؽ��͡�

����ͬʱ���������ѧУ��������ѧУ�İ������ԣ�����������Ȳ�����ѧУ�ĺ�����Ӫ�����������ҵ�����ϴ�̶ȵ������ڲ������ĸ�����ߣ���ʱ�������Ա��������������ҵ���Զĵ����岻�������������У�����������ΪѧУδ������Ҫ��Ӫ�ߣ����ѧУ�����롢�������������������ս�Ծ��ߣ������ѧУԭ�ٰ��˽��жԶ���û����ġ��ر��������K12�����ں����ı�Ĺ����в�ȡ���ǡ��ع�������ģʽ���������������������������Ӫ��ϵ��������һ���Ż�ԭ�б�Ľ�ѧ��ϵ����ԭ��ѧУ�Ľ�ʦ������ѵ�Լ���Dzԭ���Ž�ʦ�����²���ѧУ�Ľ�ѧ���Ӷ���һ�����Ͳ�������ֲ��ѵķ��գ�����ҵ���Զ����ڼ��������������þ�Ӫ��Ͷ����ҵ�����á�

������֮��Եģ���Ϊ���ת�Ͳ��������Ͷ���ߣ���һ��ȱ��ѧУʵ����Ӫ���飬�ڹ�ֵ��ȷ���ϼ����������˷���������Ҫҵ���Զ�������Ϊ��Ӧ�ı��ϼ�ƽ�⣬����ڲ���ʱ�뱻�������ǩ��һ����ҵ���Զ�����Ҳ��Ϊ��̬��

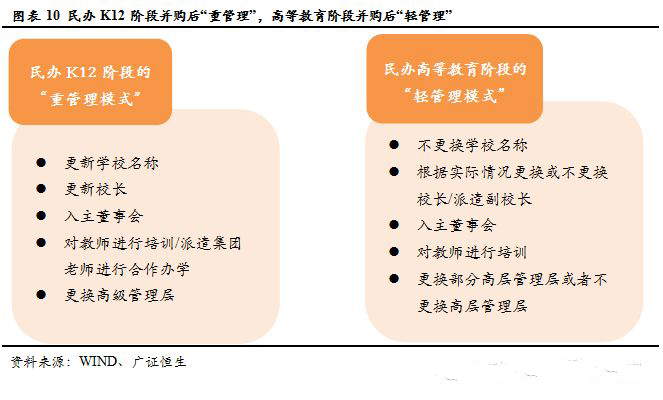

����2.3K12�β�����������ڡ��ع��������ߵȽ����β�����������ڡ��������

�������ѧУ�IJ�����Ҫ��Ϊ��ʵ�ֹ�ģ���ķ�չ������ͳһ��ʦ��Ƹ��ͳһ��Ӧ�̶�����ͳһ�Ľ�ѧ��ϵ��ͳһ��������ϵ��ʵ����Դ���������ϵĸ�Ч�ʡ�Ȼ����ͬ�ε����ѧУ���䲻ͬ��������������ϵ�����²�����Բ�ͬ�ε����ѧУ�в�ͬ�Ĵ���������

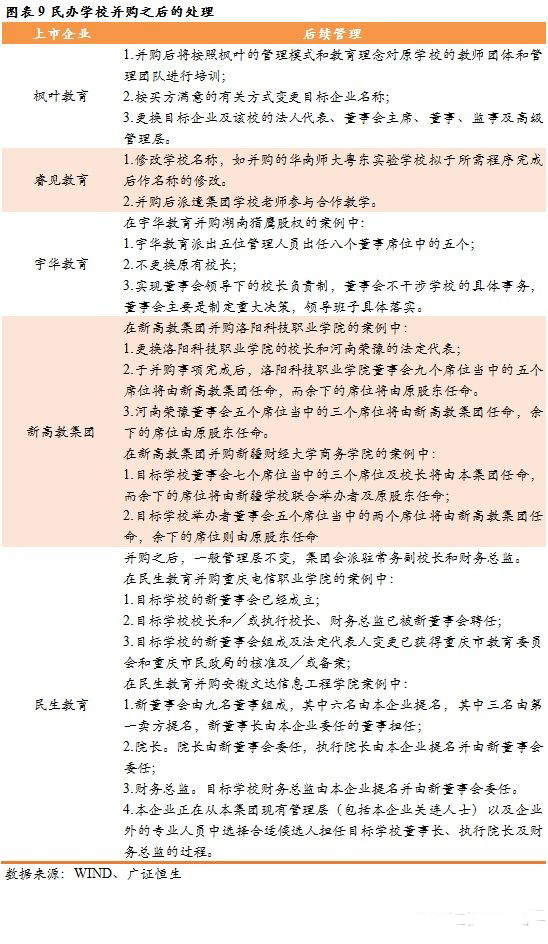

��������У�����ģ��Ʒ�������������ص㣬һ���ڱ��������ȡ���������ģʽ����1�����ߵ�ѧУ����е�У��������ǿ���ص㣬�䱳����ʱ������ڿ������Զ�ѧУ����ȫ��Ĺ����Ϳ��ƣ���ȡ���ǡ����»��쵼�µ�У�������ƶȡ����������У����Ӫ������Զ�������2�����ߵ�ѧУ��ԴΪ�߿�ѡ�ε�ѧ�����߿���ϵ�Ѿ�Ϊ����У�����˽�Ϊ����ĵȼ���ϵ������ѧ��κ����������ߡ��ڳ��õľ�Ӫ�У��ߵ�ѧԺ������У���γ�������е�Ʒ�ơ�������������Ҫԭ��ʹ�����ߵȽ������䱳���ʱ���Ʒ�������Բ�ǿ��������ߵȽ�����ı����������������������ҵ���ۺ��ʽ�֧���Խ�һ������������ģ������������ϵ����Ӫ��ϵ�������Ա��عɵ�������ҵȫ�̽ӹܡ�

������ˣ�������У����������������ҵ�ں����Ĺ�����ƫ���������ģʽ��һ�㰴�տعɱ���������Ӧϯλ�Ķ��»ᣬ���»����ѧУ�ľ�����Ӫ������Ӱ���ճ���Ӫ������ʵ����Ҫ���ܸ�������У�����������ֹ����������㡣�����������������������Ĵ���Ϣ���̵İ����У��������������������������¶��»Ტί���¶��³�������Ժ���Ͳ����ܼࡣ�������������������ӥ��Ȩ�İ����У�������ɳ���λ������Ա���ΰ˸�����ϯλ�е��������δ������ԭ��ѧУУ����

�������K12��ѧУ���й�ģС����Ʒ��������ǿ���ص㣬һ���ڱ��������ȡ���ع�����ģʽ����������ߵ�ԺУ�����˵Ĺ�ģ��һ�����K12��ѧУ��ѧ������Ϊ��ǧ�ˣ�������С�Ӷ�Ϊ���ع�������ģʽ�ṩ���ܡ������K12�����ر����ڹ���ѧУ�����г��ϳ����Ʒ�Ʋ��࣬��Ƚ��ڸߵȽ����εĸ߿���ϵ��K12�ε��г���ƫ����Ʒ������ѧУ��Ρ����������ҵ������ͨ�����ϵ��ʽ�;���Ͷ����ѵ����Ʒ�ƣ��Ӷ�ʵ���γ�Ʒ�ƺ���Ӫ������ѭ�����õ�Ʒ�Ʒ�������������Ŀ��ѧУ���������ϵ���������Ӫ��ϵ����ѧ��ϵ���з���ϵ��ʦ����ϵ���������K12�ε�ѧУ���ӿ����䱳����ʱ��Ĺ��������

������ˣ������K12ѧУ�IJ��������У�������ƫ���ڡ��ع�����ģʽ�����������K12��ѧУ�ڱ�����֮������ѧУ���ƣ���������ʱ�Ʒ�ƣ�����ʦ������ѵ������У���߲������Ա�������Ҷ�����������Ϻ��Ϲ���ʵ��ѧУ֮����˫����Ӫ������ԭ�еĸ߿��γ�����BC�γ̣���˷�Ҷ�������շ�Ҷ����ģʽ�ͽ��������ԭѧУ�Ľ�ʦ���д�����ѵ�Լ����ԭ�������ʵ�BC�γ̽�ʦ���ĸ�γ���ϵ�������ѧ��ϵ���������������ʦ������ʵ��ѧУ�İ����У���ȡ���ǶԽ�ʦ������ѵ�Լ���ѧУ�������ḻ�ļ��Ž�ʦ������Ա��ģʽ��˫���Ľ�ʦ�����㻥����������ʵ���ںϷ�չ

����2.4��������ľ�Ӫ�������ã���������Ч��������Ŀ

�������ǵ�������ҵ�IJ���������������2017�꣬�����������Ҫ�����ϳ�ʱ��ľ�Ӫ��ſɹ۲쵽�侭Ӫ����ı��֣��������ѡȡ���ѧУ����ǰ�����������ݾ��пɻ���Ե�����������������ݸ�й���ʵ��ѧУ�ͳɶ���ʵ�������ѧУ�����Է���������ľ�Ӫ���֡�

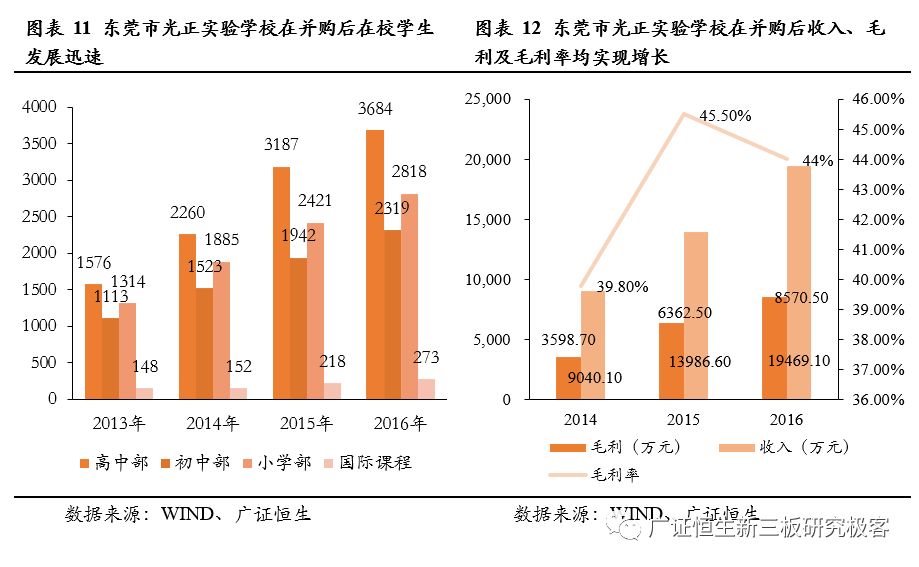

������ݸ�й���ʵ��ѧУ����������ѧУ��ģ����ӪЧ�ʣ������ģ�ȶ���ȡ�������������������2013��8�·ݲ�������ʦ����ѧ����ѧԺ���������ݸ�й���ʵ��ѧУ��100%Ȩ�棬�ڲ�����ʱ������Ľ���2700ѧ���Ĺ�ģ������4�귢չ��2017�궫ݸ�й���ʵ��ѧУ��ѧ�������Ѵﵽ9094������ʦ�����ﵽ550���������뷽�棬��ݸ�й���ʵ��ѧУ�������2014��Ϊ9040.10��Ԫ������2016���19469.10��Ԫ��ë����2014���3598.70��Ԫ������2016���8570.50��Ԫ��ë���ʴ�2014���39.8%������2016���44%�����ֳ���ݸ�й���ʵ��ѧУ�ڲ�����ʵ���˾�ӪЧ�ʵ�������

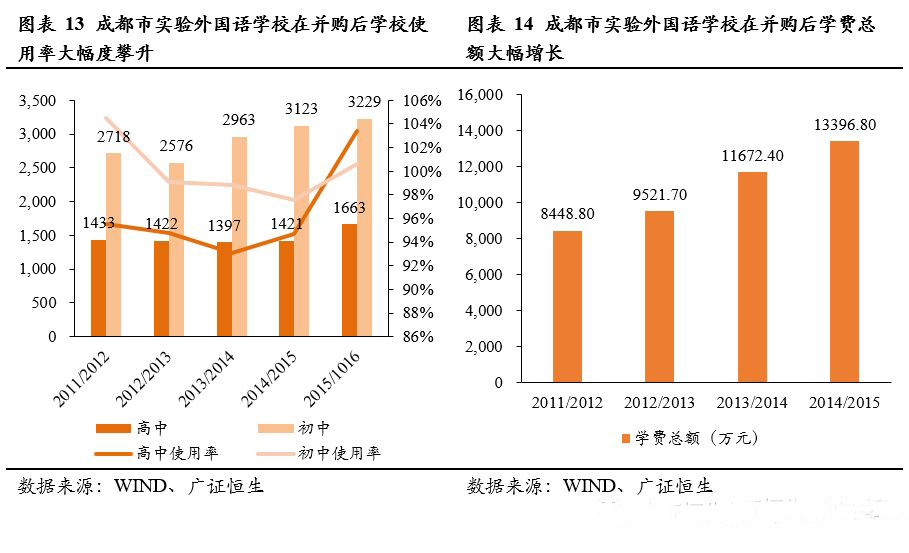

�����ɶ���ʵ�������ѧУ�ڲ������ѧ�ɹ���Ŀ��ʵ��ѧУʹ���ʺ�ѧ������Ĵ�����������ɶ���ʵ�������ѧУ��2011��3�±���ʵ�������������ֹ2015��6��30�գ��ɶ���ʵ�������ѧУ��Լ4544��ѧ���Ͷ�������1421����������3123������������Ƹ��Լ373����ʦ�������ڲ���ʱѧУ�����ϸߣ��ɶ���ʵ�������ѧУѧ����ģ������������ѧ��������2011/2012���4151��������2015/2016���4892�ˣ�ÿ���ѧУʹ���ʶ��ӽ����������������ѧУ��ѧ�ɹ��������ɶ���ʵ�������ѧУƽ��ѧ��ʵ�������Ӷ���������ѧ�Ѵ������������ƽ��ѧ�Ѵ�2011/2012ѧ���20144Ԫ������2014/2015���29482Ԫ����ѧ�������2011/2012ѧ���8448.80��Ԫ������2014/2015ѧ���13396.80��Ԫ���ɶ���ʵ�������ѧУ��ѧ������������2012�ꡢ2013�꼰2014��ĸ߿��У��ֱ�Լ48.9%��71.3%��62.9%��ҵ����ȡ�������벢�����й�������ѧ�ķ�����

����ͨ����ʵ�ʰ����ķ��������ѧУ�ڲ�����Ӫ�������ã����ѧУ��������Ч������עĿ����������������������ʵ����������ģ����ѧ�Ѻ�ס��ˮƽ�Լ�ѧУʹ���ʵ����������������������ҵ������ѧУ�ڸ�����ѧ�Ȼ��ڣ�������ʦѧ��֮��Ľ�����������ҵ�����߽����ȷ��棬����һ����Эͬ�ԣ�ʵ��Ʒ�ƺ���ӪЧ��������ѭ�����ڳɱ��ˣ�������������ڼ��Ż��Ĺ�ģ��չ�Լ�������ҵ����ijɱ���������ʵ���˳ɱ������ÿ��ƣ�����Ϊë���ʺ;�����ˮƽ����ߡ�

����2.5�ʱ��г������ѧУ������Ӧ���������������ٽ��ɼۼ�������

������������Ĺɼ��ܲ����¼�Ӱ�첻��֮�⣬�����г����������ಢ���¼�����Ӧ�����������¼�������������ҵ�ɼ۾����ּ�������̬�ơ��䱳��ԭ��Ҳ��������ǰ������������Щ�۹����е����ѧУ������Ϊ�չ���ʱ����߱���ǿ��ѧУ��Ӫ���������������չ���ֵ�ϵ���������������ı�����ϵİѿ���������ǿ���Ӽ��Ų���������������֡�ҵ�֡���ģЧӦ�ϲ�������ЧӦ����ѧУ��������������뱻��������ڽ�ѧ����ѧ�����Ļ���Ҳ��չ��һ����ЭͬЧӦ������г��Դ�Ҳ��Ϊ�ֹۡ�����2017��12��27�գ��׳�14.3�ڲ���ѧУ��Ϣ����������ɼۿ���������ͨ���������ۻ����dz���10%��

����������2017�������۹����ѧУ���й�˾���ڵIJ��������Լ�������ǰ�����������з����������ܽ�����������ѧУ�ľ�̬PE�ձ����30����PBһ��λ��2-7��֮�䣬������ֵλ��3-10��֮�䣻�ֽ��չ������ѧУ����������ʽ��ͬʱ��ҵ�ڲ���һ�㲻�漰ҵ���Զģ�K12�β�����ĵĺ������������ڡ��ع��������ߵȽ����β�����ĵĺ������������ڡ���������������г��������ѧУ������Ӧ�Ƚ����������������ٽ��ɼ��������������ں����ľ�Ӫ��Ҳ�������á�

����3.DZ�ڱ��������ѡ������չDZ���Լ�ѧУ�����ġ�Ʒ�ʡ��Dz����еĹؼ�

������ͨ��������ʵ�ֹ�ģ�������ŷ�չ��Ϊҵ��ͷ����ҵ�Ĺ�ʶ�������ѡ���ʱ�IJ��ҹ�ܹ����еķ��ճ�Ϊ�����ɹ����Ĺؼ�����ͬ��������ҵ�IJ�Ʒ�����ԡ����������Էdz����ԣ����ѧУ���Ѹ���һ������IJ���������ͬ�Ľ�����������������ս�Թ滮�������ѧУλ�á��������˿�״����ѧУ��ʩ״������У��������ѧУ�������֡���չ���йص�����ս�Լ�ֵ����ְ��Ա�����ʼ������Լ����չ���ת���ɱ��������������������ߡ�����ͨ�������۹����е����ѧУ�ڵݽ����е���Ѷ����ʱ���ἰ�IJ������ѡ�������������ѧУ�IJ������ѡ�������Ѱ��һЩ���Ե��жϱ���������Ϊ��������չDZ���Լ�ѧУ�����ġ�Ʒ�ʡ��Dz����еĹؼ���

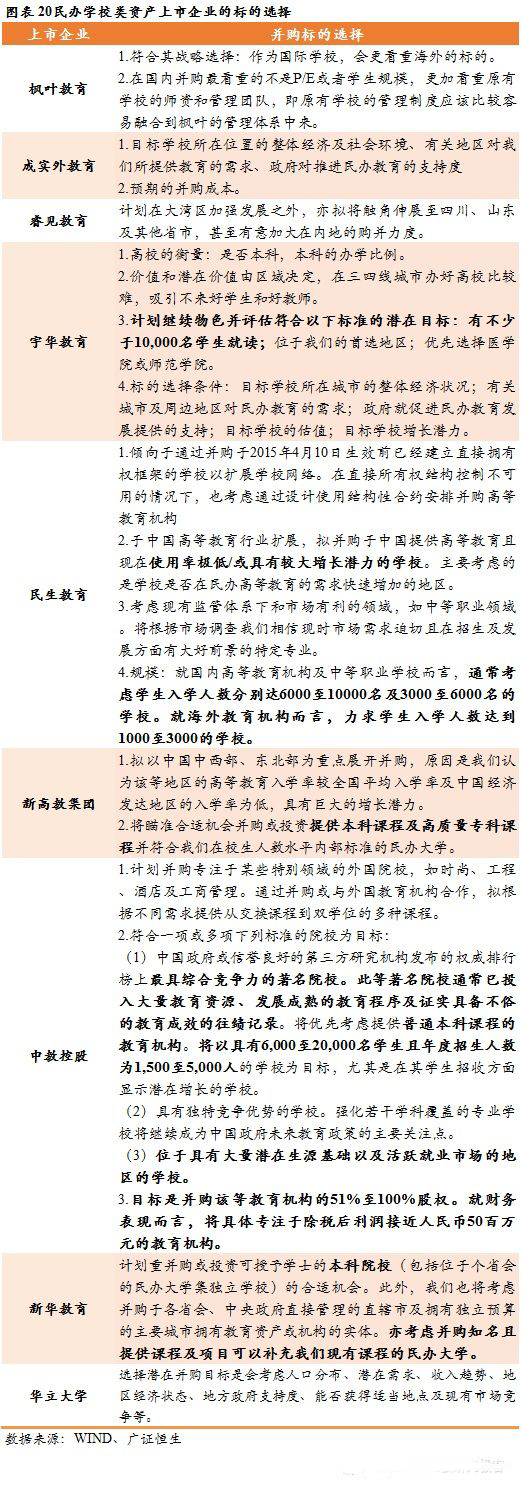

������1��������չDZ����Ҫָ�������徭������ỷ�������߷������ȵȡ�һ���棬������Ӱ�쵽��ҵ���ܴ�̶���Ӱ�쵽��������˽������Ż�������ѡ��λ�ھ��д���DZ����Դ�����Լ���Ծ��ҵ�г��ĵ�����ѧУ������ʡ����м��й��������÷����ҶԱ�ҵ�������ʽ����нϸ�DZ���������Ҫ���У�ͬʱҲ�ῼ�ǵ����������н�����Դ�����ļ��ҳ̶ȵȡ������¸߽̼��ſ��ز�������Ƿ�λ���й����ϲ����й���������õȵ����ĸߵȽ�����ѧ�ʽ�ȫ��ƽ����ѧ�ʼ��й����÷����������ѧ��Ϊ�ͣ����о������DZ������һ���棬��ͬ�ĵ����Ľ��������߷������Ȳ�ͬ��������Ϊ�غ���������ҵһ����������İ�ѧ�滮�У���˵�������֧�����ȳ�Ϊ�����еĺ������ء�ͬʱ��ͬ�Ľ��������и���ս�Թ滮�Ӷ��ڵ���ѡ���Ͼ���ƫ���ԣ������������ʡ��������ƻ����ڽ������г������Ƚ�ҵ����չ������ʡ�ܱߵ�����

������2��ѧУ�����ġ�Ʒ�ʡ���Ҫ��ָѧУ��ѧ���ʡ�������Լ��벢����������ϵ֮��������Եȡ�����ǰ�ĵķ��������ߵȽ����IJ�������ں����Ĺ����������ڡ�������������ѧУԭ�еİ�ѧ�����Լ�����ȳ�Ϊ�����ѡ�����еĹؼ������ݽ��������ڡ�ʮ���塱�ڼ���ͨ�ߵȸ�ѧУ���ù���������������ͨר������Ϊ��챾��������Ҫ����ij���Ͷ�룬��Ŀǰ���ר������Ϊ���Ƴɹ��ʽϵͣ�����б��ư�ѧ���ʵ�ѧУ��Ϊ���ܻ�ӭ�ı�ġ������н̿عɽ�����6000��20000��ѧ���������������Ϊ1500��5000�˵�ѧУ��Ϊ��ѡĿ�ꣻ�����ǿ����������Ƿ�Ϊ�����Լ����ƽ�ѧ��ռ�ȡ�K12�εIJ�����������ں����Ĺ����������ڡ��ع����������K12�εIJ������ע��ԭ��ѧУ�Ĺ�����ϵ�ܷ��벢�����Ĺ�����ϵ�ںϣ������Ҷ�����ڹ��ڵIJ�����صIJ���P/E����ѧ����ģ������ԭ��ѧУ��ʦ�ʺ����Ŷӣ���ԭ��ѧУ�Ĺ����ƶ�Ӧ�ñȽ������ںϵ���Ҷ�Ĺ�����ϵ������

����4.Ͷ��������������ҵ��Դ�������٣���ע�߱����ȷ����ơ������ѧУ���м���

����������Ϊ�����ѧУ���ʲ���Ϊ������ҵ��֤ȯ���������ӯ��������ǿ�������ʲ������ڵ�½�ʱ��г��ķ���Ѿ��γɵĴ��£�����Ͷ���ʶ���Ҳ����Ӧ���١�����������ѧУ���ʲ���Ϊʵ��������ѧ��ģ����Ч�����ֶΣ��ڴ˷����Ҳ�����������ѧУ���������á�2017�������۹����ѧУ������ҵ������12���¼����漰��33�ڡ�Ŀǰ�»�������21���ͽ�����������ѧ���ŵ�3�����ѧУ����Ҳ��۽����ݽ�����Ѷ���ϣ�Ԥ�ƽ���2018��½���ʱ��г�������Ԥ��2018���Խ������ѧУIPO���꣬δ��2-3��Ҳ�������ѧУ�����ĸ߷��ꡣ

����������������ѧУͶ�ʲ����IJ���Ͷ������ת�Ͳ�������ȣ���߱��ḻ��ʵ��ѧУ��Ӫ�������飬���������չ���ֵ������������ʲ��������𣬻����Ǻ�������ϵ��������Ϲ����϶��߱����Ե����ơ����ǿ��������ȵ�½�ʱ��г������ѧУ����ƾ�衰�ȷ����ơ��������ʱ��г�ʵ����ҵ��Դ�Ŀ������ϣ���һ�������г��ݶ���������г���λ�������ע�����������ڡ���ϵ���������ǿ�Ҿ߱��ḻ�����ɹ����������ѧУ��ġ��ص��Ƽ����¸߽̼��ţ�2001.HK��������������1569.HK�����������6169.HK�����н̿عɣ�0839.HK������Ҷ������1317.HK�����������6068.HK����

| �й���Ϣ������Ȩ���������� |

|

1��������ע�����й���Ϣ��������������Ʒ����Ȩ�������й���Ϣ������δ��������Ȩ����ת�ء�ժ�������������ʽʹ��������Ʒ���Ѿ�������Ȩʹ����Ʒ�ģ�Ӧ����Ȩ��Χ��ʹ�ã���ע������Դ���й���Ϣ��������Υ�����������ߣ�������������ط������Ρ�

2��������ע�����й���Ϣ������������Ʒ����Ȩ�������й���Ϣ���磬δ��������Ȩ����ת�ء�ժ�������������ʽʹ��������Ʒ���Ѿ�������Ȩʹ����Ʒ�ģ�Ӧ����Ȩ��Χ��ʹ�ã���ע������Դ���й���Ϣ������Υ�����������ߣ�������������ط������Ρ�

3��������ע������Դ��XXX�����й���Ϣ����������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը��𡣱���ת������ý��֮���������Ϊ�����ṩ��ѷ���������Ȩ��λ����˲����ڱ������������뱾����ϵ��������������������䳷����

4��������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����30���ڽ��С�

����ϵ��ʽ���й���Ϣ�������绰��010-63376809

|

|

|